Crise des impayés au Niger : un défi majeur pour la stabilité bancaire de l’UEMOA

Le bilan conjoncturel de janvier 2026 met en lumière une réalité contrastée pour le paysage financier de l’Union Économique et Monétaire Ouest-Africaine (UEMOA). Si les volumes de transactions atteignent des sommets symboliques, la fragilité des actifs progresse de manière inquiétante. Au premier rang des préoccupations, le Niger se distingue par un volume de créances en souffrance sans précédent, illustrant une déconnexion croissante au sein de la zone régionale.

Le Niger, épicentre de la fragilité financière régionale

Malgré quelques signes de stabilisation, le Niger demeure le point névralgique des difficultés bancaires de l’Union. Les indicateurs révèlent une situation complexe qui pèse sur l’ensemble du réseau financier communautaire.

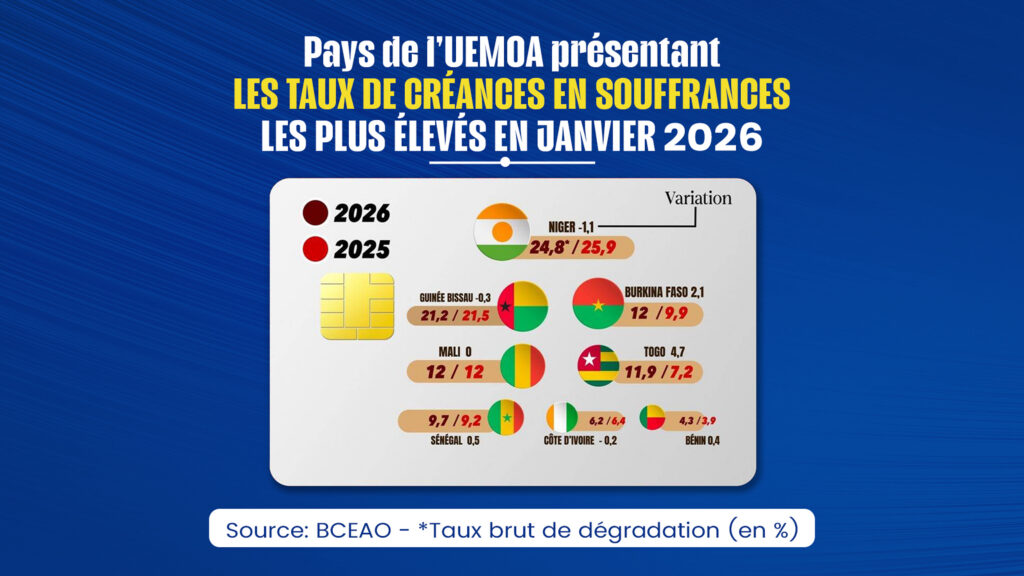

- Un taux de défaut alarmant : En ce début d’année 2026, le pays affiche un taux de dégradation brut de 24,8 %. Ce chiffre signifie que près d’un quart des emprunts contractés sur le territoire nigérien sont actuellement en situation de défaut de paiement.

- Une amélioration insuffisante : Bien qu’en léger recul par rapport aux 25,9 % enregistrés l’année précédente, ce niveau reste largement au-dessus des standards régionaux. Cette précarité est accentuée par un climat sécuritaire instable et des incertitudes politiques persistantes.

Une zone monétaire scindée en deux blocs

Les statistiques de janvier 2026 révèlent une disparité flagrante entre les nations de l’hinterland et les pays littoraux, le bloc sahélien étant le plus durement éprouvé par la dégradation des portefeuilles.

Le Sahel sous haute tension

Outre le cas critique du Niger, ses voisins font face à des défis similaires. Le Mali et le Burkina Faso atteignent tous deux un taux d’impayés de 12 %. La situation burkinabè interpelle particulièrement les analystes avec une dégradation brutale de 2,1 points en seulement douze mois. De son côté, la Guinée-Bissau demeure dans une zone de haute surveillance avec un taux de 21,2 %.

La solidité relative des économies côtières

À l’inverse, les pays ayant un accès à la mer présentent globalement des bilans plus sains, malgré quelques points de vigilance :

- Le Bénin s’impose comme la référence de l’Union avec le taux d’impayés le plus bas, limité à 4,3 %.

- La Côte d’Ivoire (6,2 %) et le Sénégal (9,7 %) font preuve d’une résilience notable et d’une certaine stabilité.

- Le Togo, en revanche, fait figure d’exception dans ce groupe avec une hausse brutale de ses créances douteuses, bondissant de 7,2 % à 11,9 %.

Une croissance du crédit freinée par l’impératif de prudence

Pour la première fois, l’encours global des crédits injectés dans l’économie régionale a dépassé le seuil historique des 40 031 milliards FCFA, marquant une progression annuelle de 4,7 %. Toutefois, cette dynamique est assombrie par la qualité déclinante des portefeuilles.

Le volume total des créances en souffrance culmine désormais à 3 631 milliards FCFA. Parallèlement, le taux de couverture des risques s’est érodé pour atteindre 59 %, indiquant que les provisions constituées par les banques peinent à suivre le rythme des défauts de paiement.

Un changement de paradigme pour les établissements de crédit

Face à l’instabilité du profil de risque, notamment au Niger, les institutions financières ont radicalement modifié leur approche stratégique :

On observe un durcissement généralisé des conditions d’octroi, avec des exigences accrues en termes de garanties et d’apports personnels. Cette sélectivité renforcée vise à protéger les bilans bancaires, mais elle risque, à terme, de ralentir le financement des PME et PMI locales.

En ce début d’année 2026, le système bancaire de l’UEMOA se trouve à la croisée des chemins. Si la solidité d’ensemble n’est pas encore menacée, la dérive observée au Niger et la contagion du risque au Sahel imposent une surveillance de chaque instant pour prévenir une crise de liquidité à l’échelle régionale.